集采常态化下的医药行业怎么样了?药企如何快速做出应变?

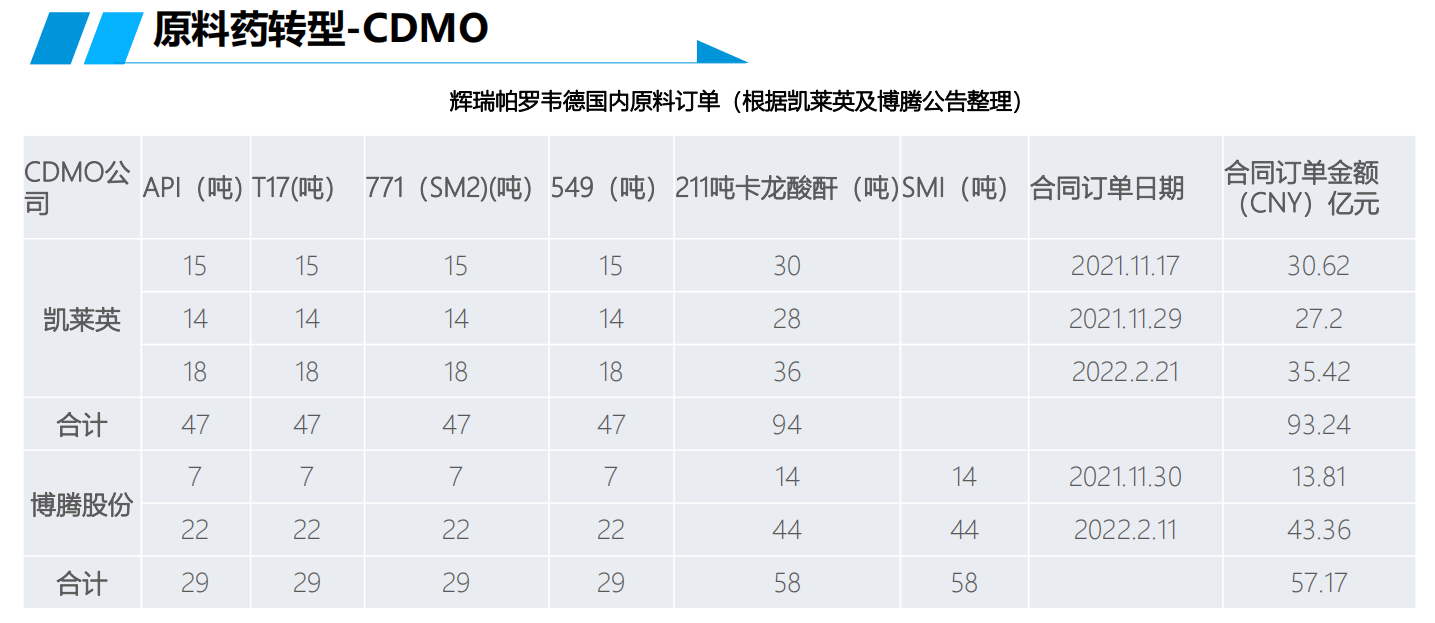

原料药企业成功转型进入CDMO进行扩产,以九洲药业、博腾股份等为主要代表◆■。据悉,2021年腾博股份原料药CDMO收入增速达51%★★■◆,并随着新产能的增长,增速有望逐步提升。

据药融云数据显示★◆★,2020年,我国纳入统计的规模以上原料药企业有1300家左右,总产量超过200万吨◆★◆■★★,营业收入近4000亿元,约占全部医药制造业的16%。

自药品上市许可持有人制度(MAH制度)在全国推行★◆★,原料药企关联评审制度和药品集采制度落地,组合拳之下■★◆★◆◆,一批散乱差的原料药企被淘汰★■,一批中间的原料药企夹缝生存,也有一部分原料药企踏上了转型之路——高端玩家攻占CDMO市场★★◆★◆★,中间玩家转型下游制剂,规模再小一点的原料药企则轻资产运作◆★★★■★,获得药品上市许可证之后■★,寻找代工药厂★◆。

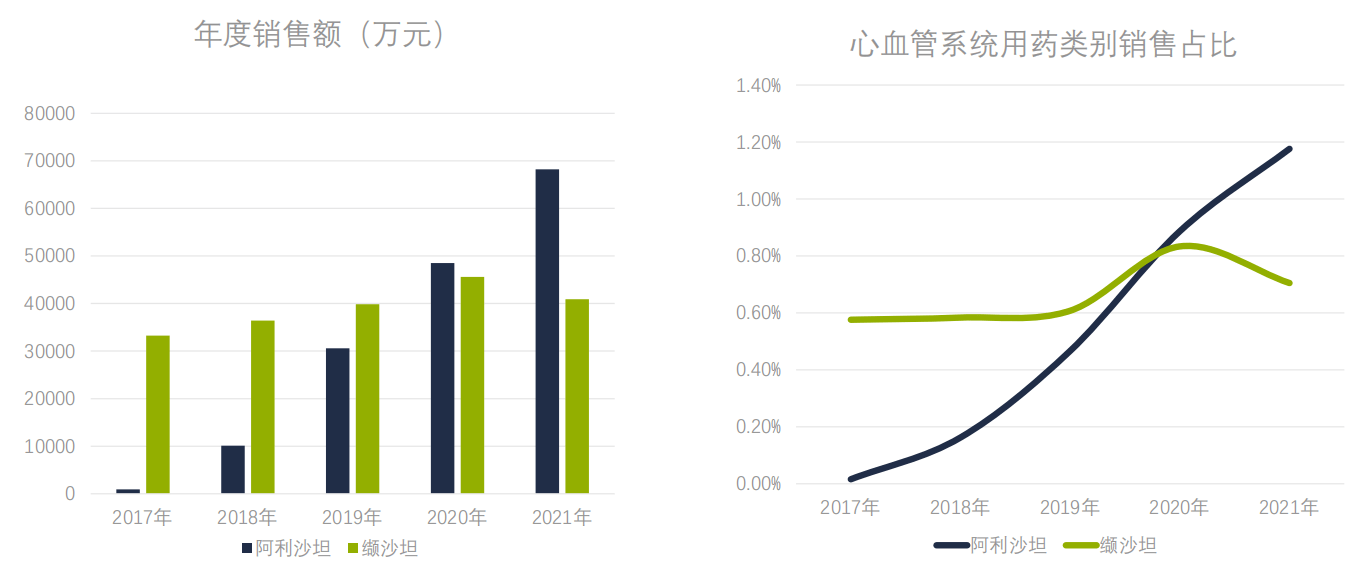

2019年氯沙坦进入国家药品集采目录◆■■◆★,阿利沙坦快速抢占氯沙坦等品类集采带来的市场空间。

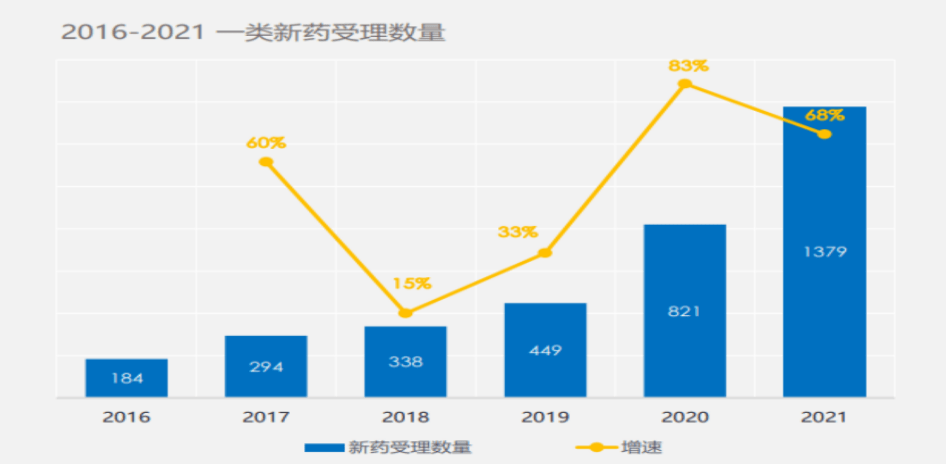

中国创新药市场已达千亿规模,创新药获批上市数量迅速增长■◆■。中国市场1949-2008年上市I类新药仅5个;2009-2018年增至20个。此后仅2018年就有150余个国产I类新药申报临床,20个进口创新药、8个国产创 新药首次递交上市申请◆★★,8个国产新药获批上市。

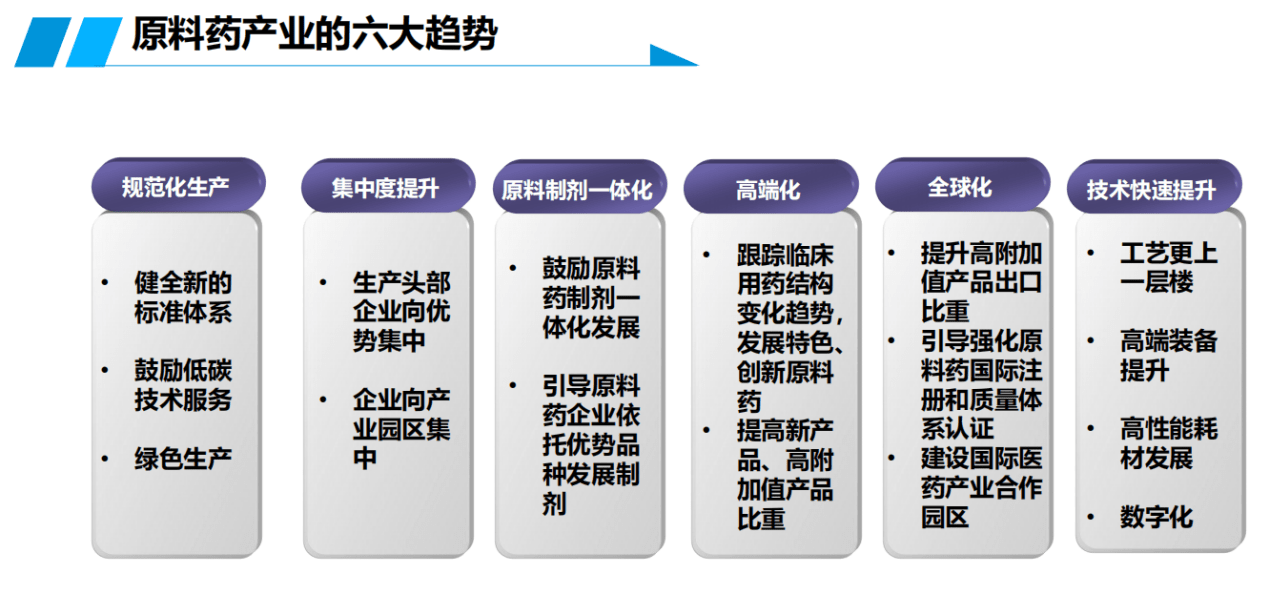

因此对于原料药企业而言,在提升产品品质,坚守核心价值的基础上■■◆◆★★,积极向其他领域延伸,探索优势变现路径■★◆★■◆,也是顺应趋势变化创新转型的重要举措■★★■★。

原料药处于制剂上游◆◆,营销环节的削弱使原料药企业掌握了向下游制剂延伸的主动权,而拥有原料药业务的制剂企业具有明显的成本优势,未来API+制剂一体化是产业升级的方向。

医保准入——2021年7月《以临床价值为导向的抗肿瘤药物临床研发指导原则》公开征求意见,药品研发体系进一步完善。

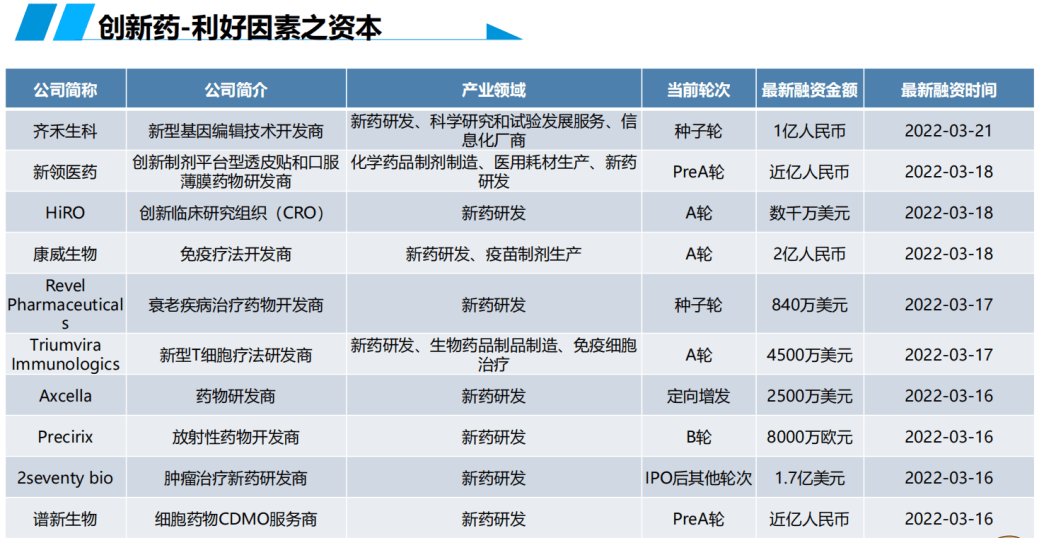

从融资金额来看,格博生物、血霁生物■★◆、乐普生物、西点药业、中科欣扬、英百瑞★◆★、天科雅、勤浩医药★★★■★、丹序生物■★◆■■◆、优赛诺■★◆◆★◆、时迈药业◆■■、锦篮基因、祐森健恒等企业融资金额均在1亿元人民币以上◆★■◆◆★。

在药品集中带量采购工作常态化制度化开展的大背景下■◆,集采竞价规制、质量、供应◆■■、配送、使用的保障机制和配套政策也日趋完善和优化◆★◆■■◆。

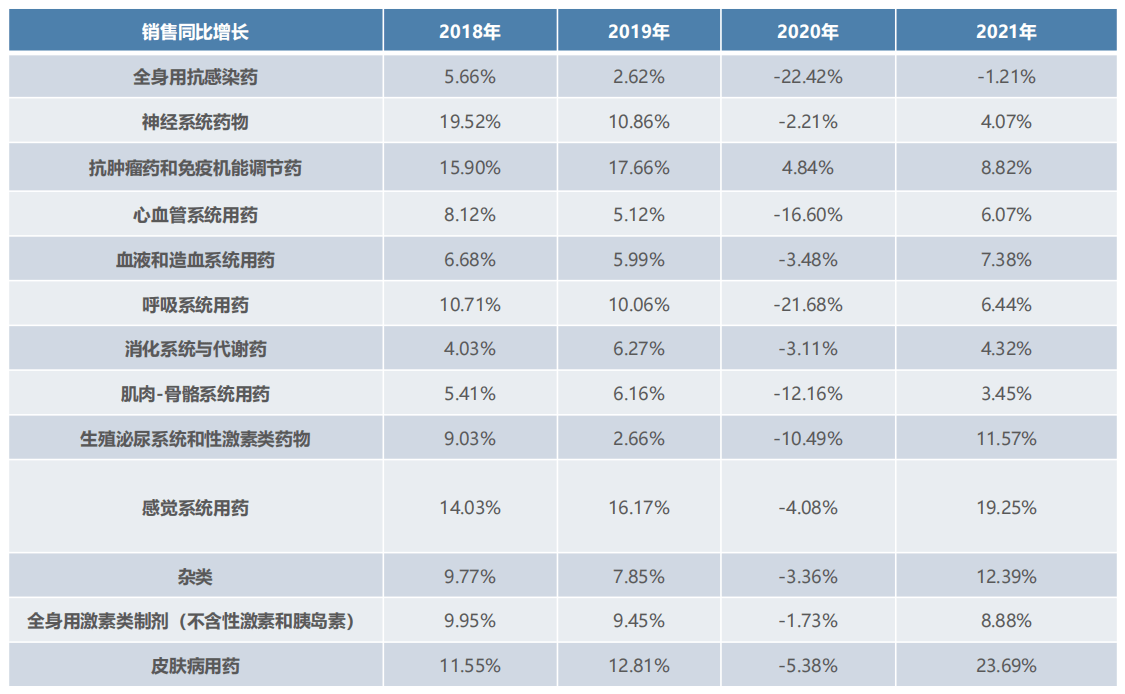

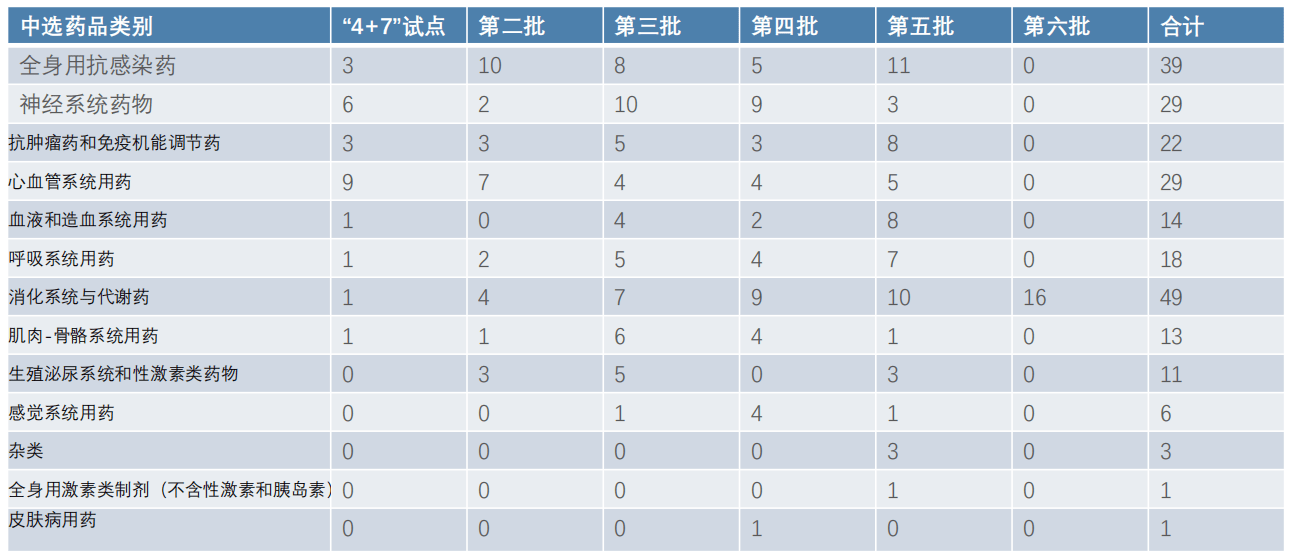

据药融云统计,在前6批国家集采药品中◆■◆,纳入且中选最多的品种依次是全身用抗感染药物、神经系统药物◆★■、抗肿瘤药及免疫调节剂、心血管系统药物◆◆、呼吸系统用药。

根据下游制剂的专利期差异,可以将原料药分为大宗原料药、特色原料药和专利原料药三类。目前我国是全球主要的原料药生产国与出口国之一,原料药出口规模接近全球原料药市场份额的20%左右,产品类型主要以大宗原料药为主。

中国经济正在由高速增长阶段转向高质量发展阶段,这对各行各业都提出了更高的要求◆■■★,医药行业也不例外。医药供给侧改革、集采、行业监管日趋规范和严格......这都是促进医药行业健康发展的重要保障举措◆■。

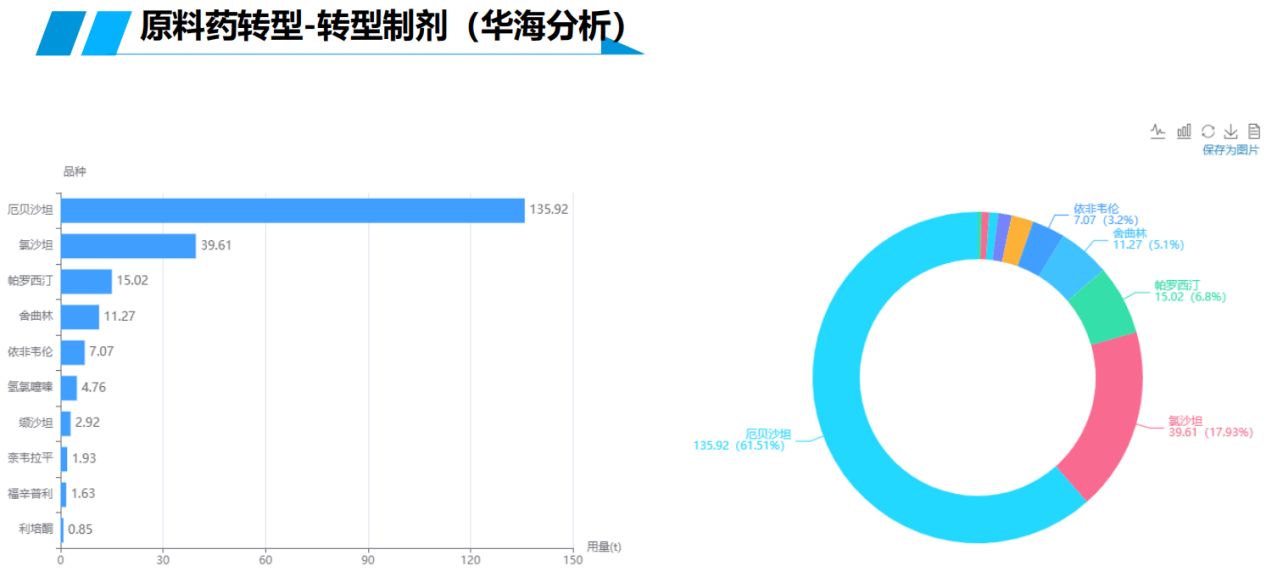

当机遇来临时★■,有的原料药企们能够快速响应市场、政策的变化◆★,把握国内国际战略机遇窗口期,比如九洲■★■◆■、博腾早早转型CDMO◆★■◆★■,华海、天宇布局制剂行业■■◆★◆,都是成功典范◆★★■。

国家近年来大力推动供给侧结构性改革和环保安全监管趋严,逐渐淘汰一些高耗能◆◆■、高污染、生产工艺落后的原料药产能,鼓励原料药企业转型升级。

集采常态化下的制剂药企如何快速应变?药融云咨询团队给出的建议是:院内市场,持续上新■★■★◆,拼集采★★,布局差异化产品;院外市场,打造品牌形象,分级管理院外渠道。

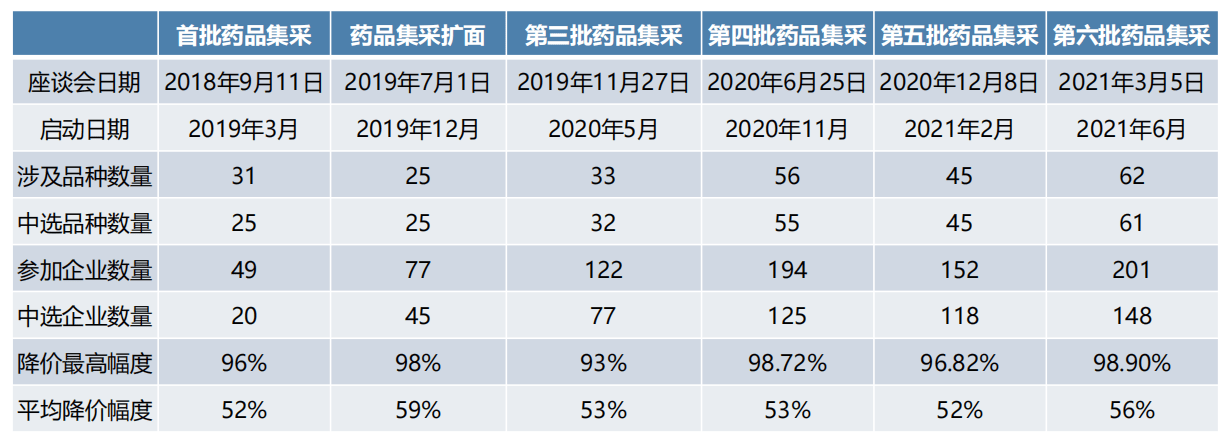

截至2022年3月25日,我国在国家层面上共组织了7批药品带量采购★■◆■;各省(自治区、直辖市)也积极加入了省际跨区域联盟,开展了国家集采范围以外的药品集采工作◆◆。

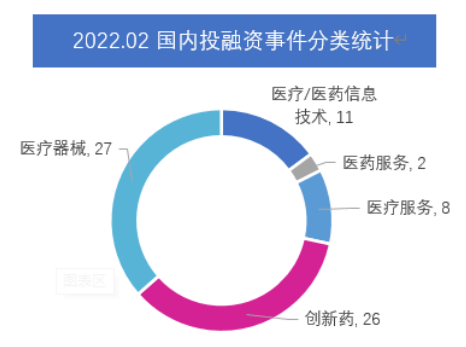

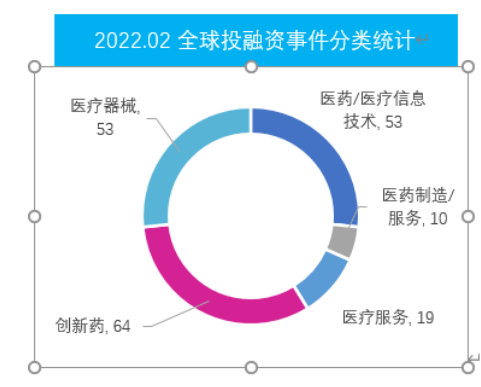

国内医药大健康行业共发生投融资事件74起,与上月数量比较减少36%,其中医疗器械类27起★■◆◆■★,为融资热度最高类别,其次为创新药(共25起),医疗/医药信息技术★★■★■、医药制造/服务、医疗服务融资事件发生数量分别为11起、3起◆★■、8起。

对于创新药大类,本月国内一级市场对基因治疗/基因编辑以及细胞免疫疗法两个方向尤为关注,包括凌意生物、神济昌华★◆■◆■■、尧唐生物、英百瑞、烁星生物等在内的多个企业获得资本支持◆★■■,总体来看■◆■★■■,生物药受关注度更高。

可以看到,在经历过2020年的低潮后,2021年药物市场全面迎来回暖★◆■■★,也反映出行业内各端参与者在积极求变◆■◆■■◆、努力发展。

近年来创新药上市后销售额增速加快。根据药融云全国医院数据◆★◆◆■,近年上市的信迪利单抗★■◆、替雷利珠单抗和卡瑞利珠单抗等,上市后销售额增速高于康柏西普★◆★■◆、阿帕替尼◆★◆■★★、埃克替尼、艾拉莫德以及艾瑞昔布等5或10年前上市产品的上市后销售额增速。

原料药处于医药产业链的上游,是保障下游制剂生产、满足临床用药需求的基础,也是影响药品质量★◆■★■、制约产能的主要环节。随着化学药品原料药产销量、价格的下降◆◆★★★■,我国化学药品原料药制造工业主营业务收入整体趋于下降。

随着国家集采常态化制度化政策的持续深入推进,医药行业是挑战与发展机遇并存★◆■◆■。药融云生物医药大数据一站式检索平台■★◆,高度集成全球生物医药产业链上下游数据,通过与AI、BI等高科技技术深度融合,全面满足生物医药产业链各场景数据分析需求,提供国内权威的医药产业数据智能解决方案,帮助企业加快创新发展的步伐,实现全面转型升级。

销售准入——2019年3月,《2019年国家医保药品目录调整工作方案(征求意见稿)》印发,医院(零售)准入体系建立,医保谈判进入常态化。

研发准入——2015年7月,《关于临床试验数据核查公告》发布,药品研究准入体系的确立★■★,创新药研发进入新时期。

国内创新药的快速发展,除了政策利好,资本的推动也是重要因素之一。据药融云数据统计,2022年2月全球医药大健康行业共发生投融资事件199起◆◆,与上月数量比较减少26%◆◆■◆■,其中创新药类有64起■★◆■★,为融资热度TOP1,医疗器械和医药/医疗信息技术类均为53起◆◆,并列融资热度TOP2★■■。