十张图了解2020年中国新闻事业发展现状与竞争格局分析 网络视听持续发力

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状◆■■、竞争格局和发展趋势等)

2019年★★■,平均期印数达到或超过100万份的共有《人民日报》■★★、《参考消息》和《环球时报》等20种报纸★■■★,较2018年减少2种。其中,综合类5种■■★■★★,减少2种(《半岛都市报》★◆■★■、《南方都市报》);专业类报纸13种(其中教学辅导类11种),读者对象类报纸2种,均与上一年持平。表4显示■★★◆◆◆,在2019年平均期印数排名前10的综合类报纸中★■◆★,6家为中央媒体★★,其他4家来自广东、山东◆■、浙江,均为东部经济发达地区。

更多数据请参考前瞻产业研究院《中国电视台运营情况与发展战略规划分析报告》■◆,同时前瞻产业研究院还提供产业大数据、产业规划◆◆★★、产业申报、产业园区规划★◆、产业招商引资等解决方案★◆◆。

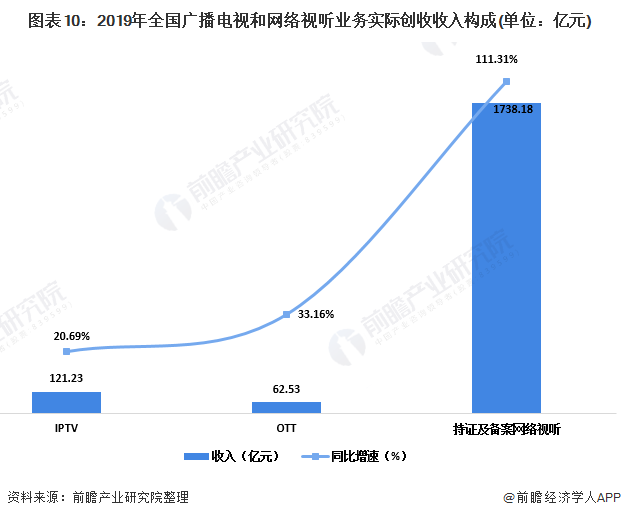

广播电视机构通过IPTV◆■◆、OTT业务取得的收入持续增加★◆★★◆★。2019年,交互式网络电视(IPTV)平台分成收入121.23亿元■◆,同比增长20.69%;互联网电视(OTT)集成服务业务收入62.53亿元,同比增长33.16%。持证及备案机构网络视听收入持续增长★■◆★,2019年收入达1738.18亿元■◆,同比增长111.31%,其中广播电视机构网络视听收入152.82亿元,同比增长49.38%■★◆。在网络视听收入中,用户付费、节目版权等服务收入增长迅猛■★◆■,达609.28亿元,同比增长172.07%★★;短视频■■★■■■、电商直播等其他收入大幅增长,达1128★■★◆◆★.90亿元,同比增长88.58%。

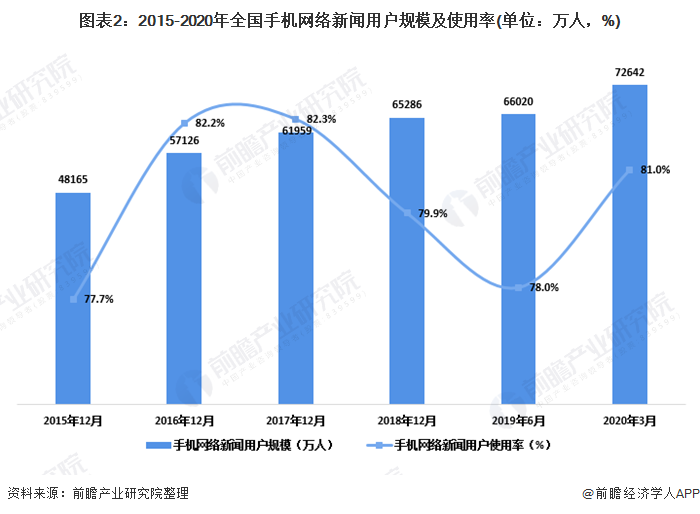

截至2020年3月(《中国互联网络发展状况统计报告》第45次统计)◆■,中国网民规模达9.04亿,较2018年底增加7508万;中国网络新闻用户规模达7.31亿,较2018年底增加5598万,占网民整体的80★★★◆.9%;手机网络新闻用户规模达7.26亿,较2018年底增加7356万■★◆,占手机网民的81.0%■◆◆★★◆。

2019年◆■◆★■,■◆“媒体融合”上升为国家战略第5年。传统媒体秉持移动优先策略★■◆◆,更全面布局各大平台■■★■,创建融合创新中心◆■、网络视听产业基地等,发力“直播+短视频★◆◆■■”、视听产品等新增长点◆◆◆★★,收入结构更加多元化。

如在招股说明书★◆、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

预见2024:《2024年中国新能源汽车行业全景图谱》(附市场现状★★◆■、竞争格局和发展趋势等)

2019年★★◆◆■,中国网络媒体持续发展、广播电视和报纸等传统媒体规模增长放缓或略有下降并继续致力数字化转型。人工智能■■、大数据、5G等新技术驱动媒体变革与创新持续深入。在此背景下,中国媒体从业人员结构向年轻化■◆■◆、高学历方向发展。

前瞻产业研究院中国产业咨询领导者★■★■◆,专业提供产业规划◆◆★■◆、产业申报◆★◆、产业升级转型、产业园区规划★◆■、可行性报告等领域解决方案,扫一扫关注◆★。

二十一世纪以来,有线电视台与无线电视台、广播电台与电视台逐步合并。截至2019年★★★,全国共有广播电视播出机构2591家,其中广播电台62座,电视台72座,教育电视台35座,广播电视台2422座(占播出机构总量的93%);共有广播电视频率频道4659个★■◆■★◆,其中广播频率3067个、电视频道1592个(含各级教育电视台开办的38个教育教学类频道)◆■■■;全国广播■■★◆★◆、电视节目综合人口覆盖率分别为99◆◆★.13%、99.39%。

截至2019年12月31日,互联网新闻信息服务单位总计1190家,与去年同期相比新增522家◆★■◆■★,具体服务形式包括★◆:互联网站397个,应用程序411个,论坛20个■■■◆,博客2个★★◆◆■■,微博客1个,公众账号1525个,网络直播7个等共计2378个服务项。

报告主要分析了电视产业发展背景■★■;电视台运营相关行业发展情况;电视台总体运营情况◆★;电视台各类节目运营情况;电视台竞争格局;重点地区电视媒体发展情况。同时★◆◆■◆◆,佐之以..◆■◆★■.

预见2023:《2023年中国PET行业全景图谱》(附市场现状■◆◆、竞争格局和发展趋势等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

报纸根据内容划分为综合、专业★★◆★◆■、生活服务、读者对象和文摘5类。2019年,全国出版综合类报纸195.0亿份,较2018年降低7.3%,占报纸总印数的61.4%,减少1.0个百分比;专业类报纸98.7亿份,降低1.3%★◆★★◆,占31◆■★.1%,提高1.4个百分比■★★■◆;生活服务类报纸5.9亿份,降低25.6%,占1★★★◆◆■.9%,减少0.5个百分比;读者对象类报纸15.2亿份,降低2.1%★★◆,占4★★◆■◆★.8%,提高0■◆■.2个百分比■■★;文摘类报纸2.8亿份■■★◆★,降低16.2%,占0■■■★◆.9%◆★,减少0.1个百分比■★◆■◆★。除生活服务类报纸降幅有所加大外,其他4类报纸降幅均有所收窄;专业类报纸和读者对象类报纸降幅较小■◆■■★,所占比重提高■◆◆★■;综合类★◆■、生活服务类和文摘类报纸所占比例继续下降◆★■★◆。

更多深度行业分析尽在【前瞻经济学人APP】★◆★◆★,还可以与500+经济学家/资深行业研究院交流互动★■。

2019年全国共出版报纸1851种,较2018年降低1.1%■◆◆■★◆,报纸种数相对稳定。总印数317◆★.6亿份,降低5.8%;总印张796.5亿印张■◆,降低14★◆.2%;定价总金额392.4亿元,降低0.3%。报纸出版实现营业收入576◆★■◆◆★.1亿元■★■,基本持平★■■;利润总额38.2亿元★◆★■■,增长15.8%。

预见2023:《2023年中国汽车传感器行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2024:《2024年中国海运行业全景图谱》(附市场现状◆★★■◆、竞争格局和发展趋势等)

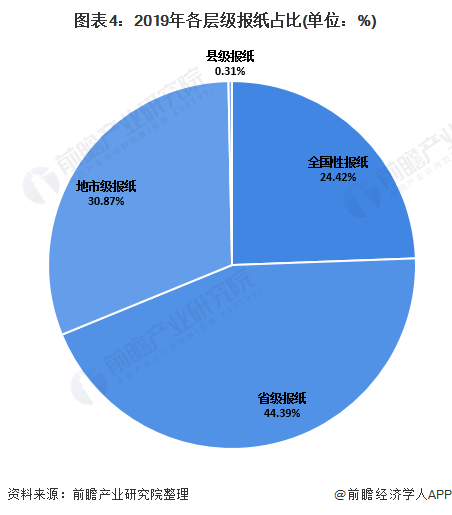

报纸根据地域层级划分为全国性、省级、地市级和县级报纸4类。2019年,共出版全国性报纸77.6亿份◆★★◆◆■,较2018年下降0.9%◆★■★◆,占报纸总印数的24.4%,提升1◆◆◆.2个百分点■■■◆;省级报纸141◆★★★◆.0亿份,降低7.3%,占总印数44.4%,减少0◆★■.7个百分点◆★★★◆■;地市级报纸98.1亿份,降低7.5%,占总印数30.9%■■■,减少0■★.5个百分点★◆◆■■★;县级报纸1■◆■★.0亿份■★■★,降低2■◆★.9%★◆,占总印数0■★◆.3%,与上年基本持平◆★■◆■。全国性报纸和县级报纸总印数由增转降,但全国性报纸降幅最小,所占比例继续提高■◆★★;省级报纸和地市级报纸总印数及其所占比重继续下降■■■★,但降幅有所收窄。